Utilizzo della procedura |

|

UTILIZZO DELLA PROCEDURA I.C.I. - APKAPPA srl Elenco delle operazioni da effettuarsi sequenzialmente al fine di poter utilizzare correttamente l’applicativo e di raggiungere al più presto i risultati desiderati.

PREMESSA Edizione del 13-11-2014

La banca dati ICI, la banca dati IMU e la banca dati TASI sono la medesima. Le diciture “Realtà ICI” e “Pratiche IMU” possono ritenersi due sinonimi.

La banca dati ICI/IMU/TASI è composta essenzialmente da 6 archivi: Anagrafica contribuenti, Versamenti, Denunce, Variazioni, Pratiche o Realtà dichiarata e Accertamenti. L’archivio Anagrafica contribuenti, unico per tutti gli anni, è costituito dai soli dati anagrafici di ogni contribuente. L’archivio Versamenti, distinto per ogni anno, è costituito dai dati contabili dei versamenti della 1° e 2° rata. Dall’anno 2014 contiene sia i versamenti IMU che quelli TASI. L’archivio Denunce, esistente solo nel 1993, è costituito dai soli dati delle denunce iniziali, presentate dai contribuenti nel giugno del 1993. L’archivio Variazioni, distinto per ogni anno, è costituito dai dati delle variazioni, sia che esse siano state dichiarate dal contribuente o pervenute all’Ente a mezzo delle dichiarazioni di successione o del M.U.I.-Modello Unico Informatico. Dall’anno 2014 contiene sia le variazioni IMU che quelle TASI. L’archivio Realtà dichiarata o Pratiche, unico per tutti gli anni, è costituito dalla sommatoria delle denunce 1993 più tutte le variazioni intervenute negli anni successivi. Chiamato simbolicamente “Realtà” nella procedura APKAPPA, rappresenta la pratica, l’istruttoria, il fascicolo del contribuente. L’archivio Accertamenti, unico per tutti gli anni, è costituito dai dati accertati dal Comune che costituiranno la base per l’emissione di avvisi di accertamento per omessa o infedele denuncia.

La banca dati Catasto UTE è composta essenzialmente da 3 archivi: Intestatari, Fabbricati, Terreni. L’archivio Intestatari, unico per tutti gli anni, è costituito dai soli dati anagrafici di ogni intestatario di immobile. L’archivio Fabbricati, distinto per ogni anno, è costituito dai dati delle unità immobiliari. L’archivio Terreni, distinto per ogni anno, è costituito dai dati dei terreni. Si ricorda che è possibile ottenere gratuitamente il catasto UTE su supporto magnetico, scaricandolo dal sito dell’Agenzia del Territorio – portale dei comuni.

Si evidenzia che il Catasto UTE e l’ICI/IMU sono due banche dati disgiunte e completamente indipendenti fra loro.

Metodologia di lavoro:

Impostazione delle tabelle e dei dati generali

1.Tabelle → Territoriali → Comuni Completare i dati del Comune intestatario (C.A.P. , codice CNC e codice catastale). Tali codici saranno utilizzati dalla procedura per accertarsi che i supporti magnetici che si andranno ad importare siano effettivamente quelli del Comune intestatario della licenza d’uso della procedura.

2.Tabelle → Territoriali → Zone Caricare le frazioni, le località, i quartieri e le zone del Comune. Tale archivio sarà utilizzato dalla procedura di importazione dei supporti magnetici al fine di tentare di individuare, all’interno dell’indirizzo di residenza e di ubicazione dell’immobile presenti sui dischetti, l’eventuale Zona indicata dal contribuente e riconosciuta dal Comune.

3.Tabelle → Territoriali → Stradario Caricare le vie, le piazze, i viali, etc., ovvero lo stradario del Comune. Nell’archivio dello stradario, si ha la possibilità di indicare oltre al nome completo della via (ad esempio Via Giuseppe Verdi), anche il nome di ricerca ovvero quel nome che si pensa sia stato maggiormente utilizzato dai contribuenti o che comunque si crede sia sempre stato indicato (riferito all’esempio sopra citato è Verdi). Tale possibilità permetterà alla procedura di riuscire ad individuare più facilmente l’indirizzo esatto durante l’operazione di importazione dei supporti magnetici. Qualora per una via ci fosse la necessità di indicare più di una descrizione di ricerca (nel caso di Piazza Caduti della Libertà le possibili descrizioni di ricerca dovrebbero essere sia Caduti che Libertà), l’unica possibilità a disposizione dell’operatore consiste nel caricare due volte la via ed indicare in ognuna la diversa descrizione di ricerca. ATTENZIONE! Il nome di ricerca deve essere univoco e inconfondibile ovvero nel caso esistessero due vie simili, ad esempio Via Roma e Piazza Roma, il nome di ricerca di nessuna delle due potrebbe essere Roma perché altrimenti la procedura di individuazione della via le convertirebbe entrambe nella prima esistente nell’archivio. Pertanto in tale casistica sarà necessario ripetere nel nome di ricerca la descrizione completa della via. Inoltre è necessario che la descrizione di ricerca non contenga punti, apostrofi o accenti perché tali caratteri causerebbero nella logica della procedura una errata interpretazione della via.

4.Tabelle → Territoriali → Procedure di servizio → Unificazione vie Solo per coloro che stanno già utilizzato la procedura per gestire altri tributi quali ad esempio la TRSU, accertarsi che non esistano vie doppie, in caso contrario procedere alla loro unificazione.

5.Contribuenti → Incoerenze Solo per coloro che stanno già utilizzato la procedura per gestire altri tributi quali ad esempio la TRSU, accertarsi che i contribuenti eventualmente già presenti in archivio abbiano tutti la data di nascita, il codice fiscale o la partita IVA. Qualora per un contribuente non sia stato indicato il codice fiscale ed eventualmente questo è un contribuente ICI presente sui supporti magnetici inviati dal Ministero o dall’ANCI-CNC, la procedura d’importazione delle banche dati sarà costretta a creare una nuova anagrafica, oltre a quella già esistente, perché non riuscirà a capire che il contribuente era già presente in archivio.

6.Tributi → ICI → Tabelle → Dati generali Impostare in modo opportuno la “Tabella dati generali ICI” indicando le aliquote e le detrazioni in vigore in ogni anno, il numero di c.c.p. e il Concessionario della Riscossione, le sanzioni e gli interessi da applicare ed altre informazioni di carattere generale. Tale operazione deve essere ripetuta per ogni anno impositivo.

7.Tabelle → Dati generali Impostare in modo opportuno la “Tabella dati generali Tributi” indicando il termine ultimo dei solleciti, l’importo minimo degli avvisi di accertamento ed altre informazioni di carattere generale. A differenza della “Tabella dati generali ICI”, tale operazione deve essere effettuata una sola volta perché valida per tutti gli anni.

8.Tributi → ICI → Tabelle → Ulteriori aliquote Caricare le ulteriori aliquote (ad esempio case sfitte) qualora siano previste dal regolamento comunale.

9.Tributi → ICI → Tabelle → Ulteriori detrazioni Caricare le ulteriori detrazioni (ad esempio per anziani o gli usi gratuiti) qualora siano previste dal regolamento comunale.

10.Tributi → ICI → Tabelle → Destinazioni urbanistiche Caricare le destinazioni urbanistiche delle aree fabbricabili (ad esempio residenziale) e il rispettivo valore al metro quadrato, qualora siano state deliberate dal comunale.

Importazione dei supporti magnetici

11.Immobili → Catasto UTE → Lettura dischi UTE → Importazione Catasto urbano Importare, nell’anno a cui si riferiscono i dati, i files del Catasto urbano UTE forniti dal Portale dei Comuni. Attenzione! E’ necessario richiedere sempre forniture complete e non aggiornamenti.

12.Immobili → Catasto UTE → Lettura dischi UTE → Importazione Catasto terreni Importare, nell’anno a cui si riferiscono i dati, i files del Catasto terreni UTE forniti dal Portale dei Comuni. Importare i dati anche se i terreni sono esenti, al fine di avere comunque una banca dati in cui attingere informazioni sulle superfici delle aree fabbricabili oppure sui fabbricati rurali.

13.Tributi → ICI → Lettura supporti magnetici → Ministero Finanze Importare nell’anno 1993 i dischi delle denunce 1993 1° e 2° fornitura e dei versamenti 1993. Si ricorda che il Ministero ha inviato 2 volte gli stessi dischi: una volta nel 1995 e l’altra nel 1999 che ha chiamato “Fornitura 1998”. E’ necessario pertanto importare solo una delle due forniture. Vedere manuale in linea al paragrafo “Importazione denunce 1993” per ulteriori delucidazioni.

14.Tributi → ICI → Lettura supporti magnetici → IFEL → Variazioni Importare nell’anno 1993 i dischi delle variazioni 1993. Si ricorda che l’IFEL nasce nel 2006 e prima si chiamava ANCI-CNC

15.Tributi → ICI → Lettura supporti magnetici → IFEL → Variazioni Tributi → ICI → Lettura supporti magnetici → Equitalia Importare nell’anno 1994 i dischi delle variazioni 1994 e dei versamenti 1994. Attenzione! Allo scopo di ridurre le incoerenze da importazione è necessario importare sempre prima le variazioni e poi i versamenti.

16.Tributi → ICI → Lettura supporti magnetici → IFEL →Sigai In sostituzione dei punti precedenti è possibile importare il SIGAI ver. 2.0 oppure ver. 3.0 ovvero le dichiarazioni e i versamenti ICI dei vari anni. Tale importazione dovrà essere usata solo nel caso che i supporti magnetici descritti nei punti precedenti siano andati smarriti o non siano mai pervenuti all’Ente o il comune abbia lavorato su tali procedure. Nota bene: l’importazione del SIGAI non genera i tabulati di “Incoerenze da importazione”.

17.Tributi → ICI → Lettura supporti magnetici → IFEL → Variazioni Importare nell’anno AAAA i dischi delle variazioni AAAA forniti dall’IFEL (ex Anci-Cnc) ovvero importare le variazioni dal 1995 ad oggi. Fino al 2001 i dati sono forniti in lire. Dal 2002 in poi i dati sono forniti in euro.

18.Tributi → ICI → Lettura supporti magnetici → Agenzia del Territorio → Variazioni MUI Importare nell’anno AAAA i files delle variazioni MUI AAAA, effettuate dai notai tramite il Modello Unico Informatico e fornite dall’Agenzia del Territorio tramite il Portale dei Comuni. L’abolizione della denuncia ICI qualora la variazione risulti dal MUI è entrata in vigore nel 2007.

In alternativa, è possibile creare d’ufficio le variazioni ICI/IMU tramite la funzione “Tributi → ICI → Lettura supporti magnetici → Agenzia del Territorio → Creazione variazioni da Catasto” (consigliato perché contempla anche le successioni e i DOCFA). 19.Tributi → ICI → Lettura supporti magnetici → Equitalia → Versamenti Importare nell’anno AAAA i dischi dei versamenti AAAA forniti da Equitalia (fino al 2006 li forniva l’Anci-Cnc) ovvero importare i versamenti dal 1995 ad oggi. Si evidenzia che il Concessionario della Riscossione fornisce i versamenti 1996 e 1997 assieme: pertanto si dovrà utilizzare lo stesso disco due volte. Fino al 2001 i dati sono forniti in lire. Dal 2002 in poi i dati sono forniti in euro. La procedura non importa mai i versamenti riferiti ad avvisi di liquidazione o accertamento.

20.Tributi → ICI → Lettura supporti magnetici → Poste In sostituzione del punto precedente, è possibile importare i versamenti forniti da Postel.

21.Tributi → ICI → Lettura supporti magnetici → Agenzia delle Entrate → Versamenti F24 Importare nell’anno AAAA i files dei versamenti AAAA, effettuati a mezzo F24 e forniti dall’Agenzia delle Entrate tramite il SIATEL. La facoltà di pagare tramite F24 è stata estesa a tutti i comuni italiani nel 2007.

Bonifica degli archivi

22.Tributi → ICI → Stampe → Ιncoerenze → Incoerenze da importazione → Denunce 1993 Stampare le incongruenze sorte dall’importazione delle denunce ICI 1993. Attenzione! La stampa si può ottenere solo se si è posizionati nell’anno 1993; inoltre la stampa è storica ovvero ogni volta che verrà effettuata risulterà essere sempre uguale: pertanto sarà necessario effettuarla una volta sola e poi spuntarla manualmente.

23.Tributi → ICI → Stampe → Ιncoerenze → Incoerenze da importazione → Variazioni Stampare le incongruenze sorte dall’importazione delle variazioni ICI. Sarà necessario cambiare anno a seconda della stampa che si vuole effettuare ovvero la stampa delle incongruenze sulle variazioni 1993, ad esempio, si potrà ottenere solo se si è posizionati nell’anno 1993. Attenzione! Le varie stampe sono stampe storiche ovvero ogni volta che verranno effettuate risulteranno essere sempre uguali: pertanto sarà necessario effettuarle una volta sola e poi spuntarle manualmente.

24.Tributi → ICI → Stampe → Ιncoerenze → Incoerenze da importazione → Versamenti Stampare le incongruenze sorte dall’importazione dei versamenti ICI. Sarà necessario cambiare anno a seconda della stampa che si vuole effettuare ovvero la stampa delle incongruenze sui versamenti 1994, ad esempio, si potrà ottenere solo se si è posizionati nell’anno 1994. Attenzione! Le varie stampe sono stampe storiche ovvero ogni volta che verranno effettuate risulteranno essere sempre uguali: pertanto sarà necessario effettuarle una volta sola e poi spuntarle manualmente.

25.Tributi → ICI → Stampe → Ιncoerenze → Elenco ubicazioni errate Stampare l’elenco degli immobili aventi l’ubicazione assente oppure errata. A differenza delle stampe di cui sopra, questa tiene in considerazione le modifiche apportate e pertanto diminuisce man mano che gli errori vengono rimossi.

26.Contribuenti → Incoerenze Accertarsi che i contribuenti importati dai supporti magnetici abbiano tutti il codice fiscale o la partita IVA e che non esistano codici fiscali errati. Sempre da questa stampa sarà possibile ottenere l’elenco dei contribuenti con denominazione uguale oppure con codice fiscale similare che permetterà di evidenziare, oltre agli omonimi, anche quei contribuenti caricati in archivio due o tre volte a causa di piccoli errori sul codice fiscale. Per queste ultime situazioni sarà necessario eliminare i contribuenti doppi, preoccupandosi di aver precedentemente spostato tutti i versamenti e le dichiarazioni su un unico contribuente. Utile a questo scopo è la stampa della “Situazione contabile-storica di un contribuente” che si ottiene premendo <F2> sull’anagrafica contribuenti. Una volta stabilito quale è il contribuente da mantenere, unificare i 2 contribuenti in uno solo utilizzando la voce di menù “Contribuenti → Unificazione contribuenti”.

27.Contribuenti → Elenco contribuenti Stampare l’elenco dei contribuenti senza nome e cognome. Per ottenere il risultato desiderato è necessario impostare da nome a nome con “NON CONOSCIUTO”, selezionare l’ordinamento per codice contribuente, impostare contribuenti aventi l’ICI e impostare la ricerca in tutti gli anni. SUGGERIMENTI: Molte volte il codice fiscale dei “Non conosciuti” risulta essere errato. Nulla vieta che però il codice fiscale giusto non sia già presente in archivio. Partendo da questo presupposto si consiglia di effettuare precedentemente la stampa “Contribuenti → Incoerenze → Codici fiscali simili”. Può capitare di avere un “Non conosciuto” senza nemmeno il codice fiscale oppure avente un codice fiscale palesemente errato. In queste casistiche si può arrivare all’identificazione del contribuente in modo intuitivo: -nel caso esista la dichiarazione, saranno i dati degli immobili che aiuteranno a identificare il nominativo; -nel caso esista un solo versamento, ad esempio l’acconto, si dovrà ricavare manualmente l’importo che avrebbe dovuto pagare a saldo e tramite la stampa “Elenco versamenti”, stampare tutti i versamenti, effettuati nel periodo del saldo, di importo pari a quello ricavato manualmente e verificare se fra questi esiste qualche nominativo a cui manca l’acconto; -qualora invece non sia possibile risalire alle generalità del contribuente, si consiglia di eliminare la pratica in quanto non serve a nulla.

28.Tabelle → Territoriali → Stampe → Comuni Rivedere l’archivio dei Comuni, comprendente anche eventuali città e paesi esteri, in quanto vi sono stati aggiunti probabilmente, a seguito dell’importazione delle banche dati ICI, diversi nomi di Comuni e Stati esteri, molti dei quali anomali a causa di errori di battitura dei contribuenti. Per ottenere l’elenco dei nuovi comuni caricati in archivio, è necessario impostare da codice comune 8090 a codice comune 9999. Una volta stabilito quale è il comune da mantenere, unificare i 2 comuni in uno solo utilizzando la voce di menù “Tabelle → Territoriali → Procedure di servizio → Unificazione comuni”. L’operazione risulta obbligatoria almeno per il proprio comune al fine di non inficiare stampe future che suddividono i contribuenti fra residenti e non.

29.Tributi → ICI → Stampe → Incoerenze → Controllo contitolari I contitolari sia delle denunce 1993 che delle variazioni sono legati all'immobile tramite il numero d’ordine. Di conseguenza basta un minimo errore su tale campo per far “sparire” un contitolare.

30.Tributi → ICI → Stampe → Incoerenze → Controllo pratiche doppie Accertarsi che non esistano pratiche doppie ovvero lo stesso contribuente indicato in più Denunce 1993, in più Variazioni o in più Versamenti. Qualora esistessero tali posizioni, sarà necessario unificarle manualmente in una sola scheda. Si consiglia di evitare di effettuare tale operazione per i Versamenti in quanto la procedura riesce a gestirli comunque siano caricati.

31.Tributi → ICI → Stampe → Incoerenze → Unificazione sezione Per i Comuni aventi un’unica sezione, si consiglia di effettuare l’unificazione della stessa, al fine di rimuovere quelle possibili casistiche di come indicare la sezione (V, U, UNI, niente, ecc.) causate dai contribuenti. Il programma imposterà automaticamente a tutti gli immobili la lettera U nel campo sezione.

32.Tributi → ICI → Stampe → Incoerenze → Eliminazione o esenzione terreni Per i Comuni aventi i terreni agricoli esenti, si consiglia di effettuare l’esenzione automatica di questi, al fine di rimuovere quei terreni dichiarati non esenti a causa di errori commessi dal contribuente. Il programma imposterà automaticamente a tutti i terreni agricoli i mesi di esenzione uguali a 12.

33.Tributi → ICI → Stampe → Ιncoerenze → Associazione frazione/via Per coloro che si sono dimenticati di caricare lo stradario prima di effettuare l’importazione dei supporti magnetici, vi è la possibilità di effettuare comunque la conversione dell’ubicazione dell’immobile. Tale procedura non eliminerà però l’elenco delle incongruenze sorte dall’importazione dei dischetti.

34.Tributi → ICI → Procedure di servizio → Travaso denunce 1993 in Realtà Solo ed esclusivamente nell’anno 1993, travasare le denunce ICI 1993 nella Realtà. La procedura permette di copiare tutte le denunce 1993 nella Realtà. Tale operazione, completamente automatica e da eseguirsi una tantum, permette di creare per la prima volta l’archivio della Realtà, archivio basilare per la gestione dell’imposta tramite questo software. Durante l’elaborazione, tutti gli eventuali contitolari di dichiarazioni congiunte verranno trasformati in denuncianti ovvero nel caso di dichiarazione congiunta tra marito e moglie, ad esempio, questa si trasformerà nella Realtà in 2 dichiarazioni come se ogni contribuente avesse fatto una dichiarazione separata per lo stesso immobile fin dall’inizio. Qualora fosse necessario ripetere l’operazione, è sufficiente cancellare dal bottone <Importazioni> presente nella “Tabella dati generali I.C.I.”, l’opportuna riga inerente alla procedura in questione e rieseguire l’apposito punto a menù. Attenzione! Dal giorno in cui verrà creata la Realtà, tutte le modifiche sugli immobili dovranno essere apportate solo sull’archivio della Realtà e le denunce 1993 e le variazioni diverranno degli archivi storici. CASI PARTICOLARI: Qualora un contribuente oltre ad avere fatto la denuncia, si è dichiarato anche come contitolare per lo stesso immobile nella denuncia di uno degli altri intestatari, la procedura di travaso creerà nella Realtà una dichiarazione con lo stesso immobile ripetuto 2 volte. Qualora esistano due denunce presentate dallo stesso contribuente, queste non verranno accorpate e continueranno a rimanere due pratiche distinte. Qualora ci fosse la necessità di dover caricare delle denunce ICI, dopo aver già effettuato il travaso denunce in Realtà, sarà allora necessario rilanciare la procedura di travaso, specificando obbligatoriamente solo il codice della denuncia da travasare.

35.Tributi → ICI → Stampe → Incoerenze → Allineamento estremi catastali Al fine di ridurre gli errori di meccanizzazione, è necessario effettuare una volta per tutte l’allineamento dei dati catastali (partita catastale, sezione, foglio, n. mappale e n. protocollo), operazione automatica che consiste nell’allineare a sinistra tutti i campi sopra citati.

36.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco degli immobili senza dati catastali. Per ottenere il risultato desiderato, è necessario impostare la X sul campo ‘Senza dati catastali’ e selezionare l’archivio “Realtà”. L’obiettivo dell’Ente dovrà essere quello di reperire nel tempo tutti i dati catastali degli immobili, informazioni di notevole importanza per individuare univocamente una unità immobiliare.

37.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco degli immobili aventi il foglio catastale incoerente. Per ottenere il risultato è necessario impostare i campi “da foglio a foglio”.

38.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco degli immobili aventi categoria catastale assente. Per ottenere il risultato desiderato, è necessario togliere la X dai campi ‘Terreni’ e ‘Aree fabbricabili’, impostare la X sul campo ‘Senza categoria catastale’ e selezionare l’archivio “Realtà”. Oltre alla categoria catastale sarà necessario correggere anche il valore dell’immobile in quanto sarà probabile che quest’ultimo non sia stato moltiplicato per l’opportuno coefficiente.

39.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco degli immobili aventi categoria catastale incoerente. Per ottenere il risultato desiderato, è necessario togliere la X dai campi ‘Terreno’ e ‘Area fabbr.’, impostare i campi ‘Da Categoria - A Categoria’ con lo stesso valore della categoria incoerente individuata manualmente con l’utilizzo dello Zoom e selezionare l’archivio “Realtà”. Sarà necessario effettuare questa stampa tante volte quante sono le categorie catastali incoerenti esistenti. Oltre alla categoria catastale sarà necessario correggere anche il valore dell’immobile in quanto sarà probabile che quest’ultimo non sia stato moltiplicato per l’opportuno coefficiente.

40.Immobili → Tabelle → Categorie catastali Una volta stampati e corretti quegli immobili con categorie catastali incoerenti, sarà necessario eliminare tali categorie dalla tabella delle categorie catastali.

41.Tributi → ICI → Stampe → Scoperta evasione → Controllo date Effettuare le stampe rivolte alla scoperta evasione, non tanto per ottenere possibili evasori ma per scoprire a colpo d’occhio eventuali errori di meccanizzazione, quali acconti non abbinati al saldo, versamenti trasformati da acconti a saldo e viceversa, etc..

42.Tributi → ICI → Stampe → Scoperta evasione → Controllo % e mesi possesso Effettuare le stampe rivolte alla scoperta evasione, non tanto per ottenere possibili evasori ma per scoprire a colpo d’occhio eventuali errori di meccanizzazione, quali % di possesso assenti o assurde, mesi di possesso assenti, stesso immobile dichiarato più volte, dati catastali assenti o incoerenti, etc..

43.Tributi → ICI → Stampe → Scoperta evasione → Controllo dovuto-pagato Effettuare le stampe rivolte alla scoperta evasione, non tanto per ottenere possibili evasori ma per scoprire a colpo d’occhio eventuali errori di meccanizzazione, quali importi delle rendite catastali con uno o più zeri in meno o viceversa, etc.. Ad esempio stilare l’elenco degli eccessivi versamenti con importi che vanno dai 45,00 ai 47,00 euro: sono probabilmente errori di compilazione sulla denuncia del campo detrazione abitazione principale.

44.Tributi → ICI → Stampe → Scoperta evasione → Controllo detrazione abitazione Effettuare le stampe rivolte alla scoperta evasione, non tanto per ottenere possibili evasori ma per scoprire a colpo d’occhio eventuali errori di meccanizzazione, quali detrazioni con tre zeri in meno (riferito ad importi in lire), comune di residenza dei contribuenti scritti male, etc..

45.Tributi → ICI → Variazioni Verifica manuale di tutte le variazioni dal 1993 ad oggi al fine di rimuovere gli errori di meccanizzazione. Durante la variazione, impostare il campo ‘Controllo’ (esistente nella 2° pagina) con il valore ‘D’ufficio’, al fine di ottenere poi un resoconto dei controlli effettuati. Tale attività, consigliata per tutti gli anni, è indispensabile per il 1993, primo anno d’imposta, al fine di rimuovere gli innumerevoli errori di meccanizzazione commessi dall’Anci-Cnc e quelli di compilazione commessi dai vari cittadini, commercialisti e associazioni. Terminata la fase di verifica della variazione, sarà necessario unire questa alla denuncia originale, tramite il bottone <collega> oppure tramite l’apposita voce di menù.

46.Durante la fase di verifica delle variazioni e di unificazione di queste alla denuncia originale, sarà necessario iniziare l’attività di archiviazione cartacea e di creazione dello schedario. L’archiviazione dovrà avvenire per contribuente ovvero ogni contribuente avrà la sua cartellina contenente “vita morte e miracoli”. Le pratiche dovranno poi essere ordinate alfabeticamente al fine di poterle individuare facilmente e velocemente.

47.Tributi → ICI → Stampe → Parametriche → Registro variazioni Effettuare, se interessa, la stampa dell’elenco delle variazioni presentate e caricate.

48.Tributi → ICI → Stampe → Scoperta evasione → Controllo % e mesi possesso Salvo per i nuovi fabbricati, per ogni variazione immobiliare deve esistere chi vende e chi acquista, chi muore e chi eredita ovvero la vecchia e la nuova situazione: effettuare la stampa per verificare immediatamente che per ogni variazione vi sia la sua corrispondente.

Creazione della Realtà

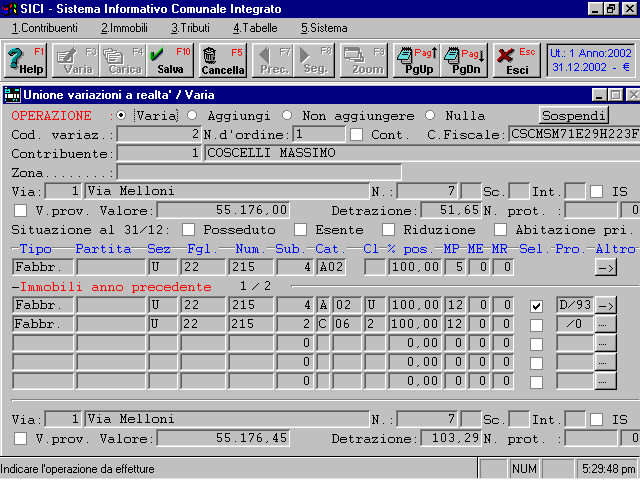

49.Tributi →ICI →Procedure di servizio →Unificazione variazioni a Realtà La procedura permette di unificare le variazioni 1993, presentate nel giugno 1994, con la Realtà (in questo momento costituita dalle sole denunce 1993), al fine di costituire la situazione reale dell’anno 1993. L’operazione dovrà poi essere ripetuta ogni anno fino a creare una banca dati aggiornati ai giorni nostri. ATTENZIONE! Si sconsiglia di utilizzare la modalità “automatica” in quanto la procedura non entra nel merito del tipo di variazione e aggiunge sempre l’immobile in coda a quelli già presenti nella Realtà. L’elaborazione da utilizzare è quella “semiautomatica” ovvero la procedura aggiunge automaticamente alla Realtà solo eventuali nuovi contribuenti qualora questi non siano presenti nella stessa, pertanto molte variazioni non verranno proposte ma, nella maggior parte dei casi, l’unificazione delle variazioni è manuale in quanto la procedura si limiterà ad abbinare la variazione con la situazione già esiste in archivio dello stesso contribuente, obbligando l’operatore a concludere poi manualmente l’elaborazione. La procedura non può essere completamente automatica, per l’inattendibilità e l’incertezza dei dati: difatti i dati catastali dell’immobile che avrebbero permesso una identificazione univoca dello stesso tra variazione e Realtà, sono spesso assenti, errati o meccanizzati in maniera anomala, pertanto solo attraverso una decisione manuale dell’operatore, può avvenire la sostituzione della variazione alla situazione ICI conosciuta fino a quel momento.

Una volta lanciata la procedura, compare una maschera caratterizzata da una parte superiore in cui viene visualizzato l’immobile citato nella variazione e da una parte inferiore in cui sono elencati tutti gli immobili già dichiarati dallo stesso contribuente. L’operatore ha a disposizione 5 possibilità: Variare, Aggiungere, Non aggiungere, Nulla o Sospendere.

La scelta “Varia” permette di variare la situazione di un immobile ICI già presente nella Realtà, con la situazione dichiarata nella variazione presente a video in quel momento. E’ il caso di immobili venduti o che abbiano cambiato delle caratteristiche (in quest’ultimo caso, dove il contribuente avrà compilato 2 quadri per lo stesso immobile per rappresentare i cambiamenti avvenuti, con un quadro si dovrà scegliere l’operazione “Varia” e con l’altro (quello che raffigura la nuova situazione dell’immobile) si dovrà scegliere l’operazione “Aggiungi”). Per effettuare l’operazione di variazione, è necessario selezionare l’immobile corrispondente alla variazione a video in quel momento, tra quelli elencati nella parte inferiore del video, impostando una X nel campo ‘Sel.’, selezionare la voce ‘Varia’ e premere F10 per confermare il tutto.

La scelta “Somma %” si comporta allo stesso modo dell’opzione “Varia” e nasce per gestire le dichiarazioni in cui è stato compilato solo un quadro indicando la % di possesso ereditata che dovrà aggiungersi a quella già disponibile.

La scelta “Aggiungi” permette di aggiungere alla Realtà il quadro dichiarato nella variazione presente a video in quel momento. E’ il caso di nuovi immobili posseduti dal contribuente. In questo caso è necessario selezionare semplicemente la voce ‘Aggiungi’ e premere F10 per confermare. La scelta “Non aggiungere” permette di non aggiungere alla Realtà il quadro dichiarato nella variazione presente a video in quel momento. E’ il caso di immobili dichiarati più volte ovvero il contribuente nel presentare la dichiarazione di variazione per un solo immobile di quelli posseduti, cita nella dichiarazione, oltre all’immobile interessato, anche tutti gli altri immobili da lui posseduti e già dichiarati a suo tempo, che non hanno però subito alcun mutamento. In questo caso è necessario selezionare semplicemente la voce ‘Non aggiungere’ e premere F10 per confermare.

La scelta “Nulla” è da utilizzarsi quando non si conosce quale operazione effettuare sul quadro della variazione presente in quel momento a video. Per non bloccare tutto il processo, tramite la funzione “Nulla”, si può saltare alla variazione successiva. Rilanciando in un secondo tempo la procedura di unificazione, verranno riproposte tutte quelle posizioni in cui si è adottato la scelta “Nulla”, oltre naturalmente ad eventuali altre variazioni ancora da analizzare. Sia spostando il pallino sulla voce “Nulla” e premendo successivamente <F10>, sia premendo direttamente <Esc> indifferentemente da dove sia il pallino, il risultato è il medesimo.

La scelta “Termina” permette all’operatore di interrompere l’elaborazione in corso. Dovrà essere utilizzata di conseguenza quando si vuole abbandonare il lavoro per effettuarne un altro o quando si vuole sospendere la procedura per poi riprenderla successivamente. Naturalmente quando la procedura verrà rieseguita, riprenderà dallo stesso punto in cui si era interrotta o comunque dalla prima variazione che non è ancora stata unificata alla Realtà.

Si ricorda che la procedura di unificazione, come quella di travaso, aggiunge automaticamente nell’archivio delle anagrafiche contribuenti, delle schede contribuente per ogni contitolare che fino a quel momento era stato indicato solo all’interno delle dichiarazioni. CASI PARTICOLARI: Prendiamo ad esempio una variazione in cui il contribuente ha dichiarato l’acquisto di un garage il 10 marzo e la vendita dello stesso il 25 agosto del 1999. La variazione sarà costituita da un solo quadro con mesi di possesso 6 e situazione al 31/12 non posseduto. Quando questa variazione verrà unita alla Realtà, all’immobile verrà assegnato come periodo di validità 1/1/1999 e 31/6/1999. Come si può notare il periodo è sbagliato in quanto sulla variazione non vi sono elementi sufficienti per stabilire con esattezza l’inizio e la fine validità dell’immobile. Qualora ci fosse la necessità di dover caricare delle dichiarazioni di variazione ICI, dopo aver già effettuato l’unificazione di queste alla Realtà, sarà allora necessario rilanciare la procedura di unificazione, la quale proporrà solo le ultime variazioni caricate che dovranno essere unite alla Realtà già esistente. Qualora esistano delle annotazioni sulla variazione, queste verranno accodate alle note già esistenti nella Realtà. Qualora esista un denunciante nella variazione, questo verrà perso. Qualora esistano delle note tabellari sulla variazione (situazione, controllo, raggruppamento e sottoraggruppamento), queste verranno perse. Regola: la procedura di unione variazioni a Realtà dovrà essere eseguita fintantoché non comparirà il messaggio “Elaborazione terminata” immediatamente dopo averla lanciata ovvero la procedura non dovrà proporre alcuna variazione da unificare.

50.Tributi → ICI → Procedure di servizio → Riporto Realtà anno precedente Ad eccezione del 1993 dove è necessario creare per la prima volta la Realtà tramite il punto precedente, negli anni successivi è necessario effettuare, dopo aver unificato le variazioni alla Realtà, il passaggio della Realtà a nuovo esercizio. La procedura permette di adeguare, ad esempio, la situazione ICI del 1993 al 1994 per ogni contribuente che ha presentato una variazione al 1993. L’obbiettivo dell’operazione è quello di modificare i campi legati al tempo, quali mesi di possesso, esclusione, riduzione ed importo detrazione per abitazione principale, che da un esercizio all’altro devono mutare in funzione di particolari condizioni: ad esempio un immobile dichiarato per 5 mesi di possesso perché acquistato i primi di agosto del 1993, dovrà diventare nel 1994 un immobile posseduto per 12 mesi (salvo ulteriori variazioni). Se inizialmente l’immobile era rappresentato da un quadro caratterizzato da mesi possesso 5, data inizio validità 01/08/1993 e data fine validità 31/12/2099, dopo il passaggio della Realtà a nuovo esercizio la rappresentazione dell’immobile sarà fatta tramite 2 quadri: uno con mesi di possesso 5, data inizio validità 01/08/1993 e data fine validità 31/12/1993 e un altro con mesi di possesso 12 data inizio validità 01/01/1994 e data fine validità 31/12/2099. L’elaborazione, completamente automatica, sarà da effettuarsi di anno in anno, ad esclusione del 1993 anno di nascita dell’imposta. Attenzione! Una volta eseguito il riporto Realtà anno precedente, non è più possibile tornare indietro. CASI PARTICOLARI A causa del cambiamento della detrazione abitazione principale avvenuto nel 1997, tutte le abitazioni verranno sdoppiate. Qualora ci fosse la necessità di dover caricare delle variazioni ICI 1993, dopo aver già effettuato il passaggio a nuovo esercizio, sarà allora necessario rilanciare la procedura di riporto Realtà anno precedente, la quale elaborerà solo gli immobili appartenenti alle nuove variazioni appena caricate.

51.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco degli immobili aventi valori assenti o troppo modesti. Per ottenere il risultato desiderato, è necessario impostare “DA valore 0,00 – A valore 1000,00” e selezionare l’archivio “Realtà”.

52.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco dei terreni agricoli aventi valori elevati. L’obiettivo è quello di verificare se si tratta veramente di terreni oppure sono aree fabbricabili. Per ottenere il risultato desiderato, è necessario impostare solo “Terreni agricoli”, impostare “DA valore 10.000,00 – A valore 9.999.999,99” e selezionare l’archivio “Realtà”.

53.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco degli immobili esenti. L’obiettivo è quello di verificare la veridicità della cosa. Per ottenere il risultato desiderato, è necessario impostare “Esenti” e selezionare l’archivio “Realtà”. Nel caso il comune abbia i terreni agricoli esenti, limitare il controllo ai soli fabbricati e alle aree fabbricabili.

54.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco dei fabbricati scritture contabili. L’obiettivo è quello di verificare la veridicità della cosa: probabilmente molti degli immobili stampati saranno solo dei semplici fabbricati. Per ottenere il risultato desiderato, è necessario impostare “Fabbricati s.c.” e selezionare l’archivio “Realtà”.

55.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco degli immobili storici. L’obiettivo è quello di verificare la veridicità della cosa. Per ottenere il risultato desiderato, è necessario impostare “Immobili storici” e selezionare l’archivio “Realtà”.

56.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco degli immobili che usufruiscono della riduzione. L’obiettivo è quello di verificare la veridicità della cosa. Per ottenere il risultato desiderato, è necessario impostare “Con riduzione” e selezionare l’archivio “Realtà”.

57.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco dei terreni e delle aree fabbricabili aventi valore presunto. L’obiettivo è quello di correggere le schede in quanto si tratterebbe di una incoerenza. Per ottenere il risultato desiderato, è necessario impostare “Con riduzione” e selezionare l’archivio “Realtà”.

58.Tributi → ICI → Stampe → Parametriche → Elenco immobili Stampare l’elenco dei fabbricati aventi valore presunto. L’elenco dovrà poi essere trasmesso all’UTE il quale, secondo l’art. 11, comma 1, del D.Lgs. 504 del 30/12/1992, provvederà entro un anno alla attribuzione della rendita.

59.Tributi → ICI → Stampe → Incoerenze → Controllo integrità Realtà Apportando modifiche manuali alla Realtà, è possibile aver creato involontariamente degli errori sugli immobili del tipo pratiche vuote oppure pratiche duplicate.

60.Tributi → ICI → Stampe → Incoerenze → Controllo coerenza date validità Apportando modifiche manuali alla Realtà, è possibile aver creato involontariamente degli errori sulle date di inizio e fine validità. Stampare l’elenco di tutti gli immobili in cui non vi sia coerenza fra le date di validità, i mesi di possesso e la situazione al 31/12.

61.Tributi → ICI → Procedure di servizio → Calcolo classe e consistenza Determinare in modo automaticamente la classe e soprattutto la consistenza di tutti i fabbricati. E’ necessario aver precedentemente caricato le tariffe catastali vigenti nel comune tramite l’apposito punto a menù “Immobili → Tabelle → Altre tabelle → Estimi catastali”. La procedura di calcolo classe e consistenza permette di individuare anche quegli immobili aventi un valore errato in quanto nessuna combinazione “Tariffa X Consistenza” permette di ottenere il valore indicato dal contribuente.

62.Tributi → ICI → Procedure di servizio → Individuazione pertinenze Solo a partire dal 1999 se previsto dal regolamento comunale altrimenti dal 2001, determinare in modo automaticamente quali sono i fabbricati che possono essere classificati come pertinenze. Sarà necessario correggere manualmente di volta in volta i casi particolari.

63.Tributi → ICI → Procedure di servizio → Applicazione di una sola pertinenza Dal 2012 le pertinenze delle abitazioni principali possono essere una sola per categoria catastale C/06, C/07 e C/02: la procedura permette di effettuare l’operazione in automatico mantenendo come pertinenza quella con la rendita più alta.

64.Tributi → ICI → Stampe → Parametriche → Statistica / Gettito Effettuare le stampe della statistica, del gettito delle dichiarazioni e del gettito dei versamenti allo scopo di avere una visione completa della propia situazione ICI. Scoperta evasori

65.Tributi → ICI → Stampe → Scoperta evasione → Controllo date Individuare tutti coloro che hanno presentato la dichiarazione o che hanno effettuato i versamenti in ritardo. CASI PARTICOLARI: Diversi Concessionari della Riscossione hanno indicato, per il solo anno 1993, non la data di effettivo versamento ma la data di meccanizzazione. Pertanto potrebbero risultare come tardivi pagamenti innumerevoli contribuenti che hanno invece versato in tempo utile.

66.Tributi → ICI → Stampe → Scoperta evasione → Controllo importi Individuare tutti coloro che hanno presentato la dichiarazione ma omesso il versamento, che hanno effettuato i versamenti ma omesso la dichiarazione, che hanno effettuato dei versamenti parziali o che hanno effettuato dei versamenti eccessivi rispetto al denunciato. Si consiglia di stilare 4 elenchi distinti, uno per ogni tipo di errore e di impostare “Da euro – A euro” con un minimo di euro 1,50 al fine di evitare di stampare quei contribuenti che a causa degli arrotondamenti hanno versato in meno o in più qualche centesimo di euro. SUGGERIMENTI: Nell’elenco dei parziali versamenti individuare tutti coloro che hanno versato in meno per sottomultipli della detrazione per abitazione principale (ad esempio 103,29 – 51,65 – 34,43 – 25,82 euro). Probabilmente tali contribuenti non sono evasori perché forse avranno semplicemente sbagliato ad indicare la detrazione nella compilazione della dichiarazione. Sempre nell’elenco dei parziali versamenti individuare tutti coloro che hanno versato esattamente la metà dell’importo dovuto. Probabilmente tali contribuenti non sono evasori perché forse gli immobili da essi posseduti sono stati caricati due volte a causa di una doppia dichiarazione (ad esempio una presentata come denunciante e l’altra come contitolare congiunto). Qualora il comune abbia i terreni agricoli esenti, nell’elenco degli eccessivi versamenti si potranno trovare parecchi contribuenti che hanno versato in più per il fatto che hanno pagato anche per i terreni, non sapendo che quest’ultimi erano esenti. Mettere a confronto la stampa dell’elenco degli omessi versamenti con quella degli eccessivi versamenti allo scopo di tentare di individuare quei contribuenti che hanno effettuato il versamento per conto di altri contitolari (classico esempio è quello del marito e della moglie). Per tale motivo non tutti i contribuenti stampati nell’elenco degli omessi versamenti saranno evasori. Si ricorda che è ammesso il versamento cumulativo dell’ICI effettuato dal contitolare per conto di altri, ai sensi della risoluzione del Ministero delle Finanze del 30/7/98, n. 95/E. Tutti i contribuenti stampati nell’elenco delle omesse denunce dovranno essere convocati allo scopo di risalire agli immobili da essi posseduti. Qualora gli immobili siano accatastati o siano in contitolarietà con altri contribuenti che hanno regolarmente presentato la denuncia, si potrà risalire d’ufficio alla determinazione dell’imposta, senza dover interpellare il contribuente.

67.Tributi → ICI → Stampe → Scoperta evasione → Controllo % e mesi di posesso Individuare gli evasori totali in base ai contitolari o in base alle dichiarazioni per vendita/acquisto degli immobili, partendo dal presupposto che ogni immobile deve essere dichiarato al 100% e per 12 mesi.

68.Tributi → ICI → Stampe → Scoperta evasione → Controllo detrazione abitazione Individuare i potenziali elusori ovvero coloro che godono impropriamente della detrazione per abitazione principale.

69.Tributi → ICI → Stampe → Scoperta evasione → Confronto ICI-UTE → Evasori totali Individuare tutti gli intestatari risultanti al Catasto UTE urbano che non esistono nella banca dati ICI ovvero gli evasori totali (si consiglia di selezionare tutti gli esercizi). La ricerca degli intestatari avviene per codice fiscale o cognome e nome, pertanto il risultato potrà essere non del tutto attendibile a causa di imperfezioni nella banca dati del Catasto quali codici fiscali assenti o errati oppure immobili intestati ancora a persone decedute oppure non più proprietari degli stessi. SUGGERIMENTI: Evitare di perdere tempo analizzando contribuenti privi di codice fiscale oppure nati prima del 1930 perché probabilmente già deceduti.

70.Tributi → ICI → Stampe → Scoperta evasione → Confronto ICI-UTE → Elusori Individuare tutti quei contribuenti che hanno dichiarato una percentuale di possesso o una rendita catastale differente da quella risultante al Catasto ovvero gli elusori. L’incrocio fra le due banche dati può avvenire sia per dati anagrafici del contribuente che per dati catastali dell’immobile.

71.Tributi → ICI → Stampe → Scoperta evasione → Confronto ICI-UTE → Immobili non dichiarati Individuare tutte le unità immobiliari risultanti al Catasto UTE urbano che non sono state dichiarate ai fini ICI. La ricerca degli immobili avviene per dati catastali, pertanto il risultato potrà essere non del tutto attendibile a causa di imperfezioni nella banca dati ICI quali dati catastali assenti o incoerenti.

72.Tributi → ICI → Stampe → Scoperta evasione → Confronto ICI-Utenze elettriche Da utilizzare nel caso di catasto non aggiornato oppure nel caso di località turistica, ha come obiettivo l’individuazione degli evasori totali partendo dalle utenze elettriche fornite gratuitamente dal Portale dei Comuni.

73.Tributi → ICI → Stampe → Scoperta evasione → Verifica n. civici mancanti Individuare i possibili evasori totali in base alle dichiarazioni dei vicini di casa (se esistono ad esempio i civici 1, 3, 7, come mai non esiste il civico 5). La procedura parte dal presupposto che l’archivio sia stato bonificato ovvero che non esistano ubicazioni degli immobili senza numeri civici.

74.Immobili → Catasto UTE → Stampe → Elenco terreni Individuare i fabbricati rurali per verificare che non abbiano perso i requisiti di ruralità. Per ottenere l’elenco in questione è necessario impostare da qualità 279 a qualità 279-FABBRICATO RURALE e ordinare per dati catastali altrimenti l’immobile viene ripetuto per ogni intestatario.

75.Immobili → Catasto UTE → Stampe → Elenco terreni Individuare le aree fabbricabili conosciute dall’UTE al fine di verificare che abbiano pagato l’ICI. Per ottenere l’elenco in questione è necessario impostare da qualità 282 a qualità 282-ENTE URBANO e ordinare per dati catastali altrimenti l’immobile viene ripetuto per ogni intestatario.

76.Tributi → ΙCI → Realtà → Bottone <Immobili> → Bottone <Accertato> Caricare gli immobili eventualmente accertati per ogni contribuente (omesso immobile, infedele immobile oppure attribuzione rendita definitiva).

Avvisi di accertamento in rettifica e d’ufficio

77.Tributi → ΙCI → Realtà → Bottone <Avvisi di Liq. e Acc.> Caricare gli avvisi di accertamento in rettifica o d’ufficio per ogni contribuente moroso individuato tramite le stampe rivolte alla scoperta dell’evasione. Fino al 2006 gli avvisi si chiamavano di liquidazione o di accertamento.

78.Tributi → ICI → Stampe → Contenzioso → Creazione automatica accertamenti In sostituzione del punto precedente è possibile generare automaticamente tutti gli accertamenti in rettifica da emettere. Attenzione! Vista la delicatezza dell’operazione si consiglia di effettuarla solo quando gli archivi risulteranno essere bonificati altrimenti basterà un minimo errore sulla dichiarazione o sul versamento per creare un accertamento fasullo.

79.Tributi → ICI → Stampe → Contenzioso → Elenco avvisi accertamento Stampare l’elenco degli accertamenti caricati.

80.Accertarsi che i testi degli avvisi di accertamento per rettifica e di accertamento d’ufficio siano di proprio gradimento. (I testi degli avvisi sono disponibili sotto la directory \SICI\ARC\ENTE001\ETRI\AR\TXT oppure \SICI\ARC\ENTE001\ETRI\AR\RTF se formato Word)

81.Tributi → ICI → Stampe → Comunicazioni → Avvisi di accertamento Stampare gli avvisi di accertamento da notificare ai contribuenti (la procedura stamperà solo quelli aventi come stato D-Da emettere).

82.Tributi → ICI → Stampe → Comunicazioni → Stampa F24/bollettini violazioni Stampare gli F24 oppure i bollettini Tributi Locali Violazioni da allegare agli avvisi di accertamento (la procedura stamperà solo quelli aventi come stato E-Emessi ovvero quando sono stati stampati gli avvisi di accertamento si è selezionato “Stampa definitiva”).

83.Tributi → ΙCI → Realtà → Bottone <Avvisi di Liq. e Acc.> Caricare la data di notifica degli avvisi operazione indispensabile per poter procedere alla creazione automatica del ruolo coattivo.

84.Tributi → ΙCI → Stampe → Contenzioso → Assegnazione data notifica In sostituzione del punto precedente è possibile assegnare automaticamente a tutti gli avvisi di accertamento emessi una determinata data di notifica.

85.Tributi → ΙCI → Realtà → Bottone <Avvisi di Liq. e Acc.> → Bottone <Versamenti> Caricare i versamenti effettuati a saldo degli avvisi di accertamento. La procedura non permette di importare i versamenti violazioni forniti su supporto magnetico dal CNC.

86.Tributi → ΙCI → Stampe → Contenzioso → Elenco versamenti violazioni Stilare l’elenco dei contribuenti che hanno provveduto a pagare le liquidazioni e gli accertamenti del 1993 allo scopo di avere il tabulato da inviare al Ministero delle Finanze secondo gli artt. 1 e 2, D.M. del 24/9/1999, n. 367.

87.Tributi → ΙCI → Procedure di servizio → Invio riscossioni/rimborsi 1993 Creare il file contenente i versamenti indicati nel punto precedente allo scopo di avere il supporto magnetico da inviare al Ministero delle Finanze secondo gli artt. 1 e 2, D.M. del 24/9/1999, n. 367.

88.Tributi → ΙCI → Stampe → Contenzioso → Elenco avvisi accertamento Stilare l’elenco dei contribuenti che non hanno provveduto a pagare gli accertamenti, per i quali si dovrà procedere all’iscrizione a ruolo coattivo.

89.Tributi → ΙCI → Stampe → Contenzioso → Controllo applicazione adesione Un avviso di accertamento può contenere la riduzione delle sanzioni a 1/4. Per averne diritto, il contribuente deve pagare entro 60 giorni dalla notifica. Accade invece che molti cittadini paghino dopo tale termine usufruendo comunque della riduzione.

90.Tributi → ΙCI → Stampe → Contenzioso → Creazione solleciti Valutare se inviare al contribuente un sollecito di pagamento, prima di procedere alla riscossione coattiva.

91.Tributi → ΙCI → Stampe → Contenzioso → Creazione automatica ruoli Iscrivere a ruolo coattivo tutti i contribuenti che non hanno provveduto a saldare gli avvisi di accertamento (la procedura elaborerà solo quelli Notificati da almeno 60 gg. – 90 gg. per avvisi emessi prima del 31/12/2006). La procedura individua automaticamente tali contribuenti e per ognuno ricalcola gli interessi e azzera la riduzione delle sanzioni a ¼.

92.Tributi → ΙCI → Stampe → Contenzioso → Elenco ruolo coattivo Stampare il ruolo coattivo da consegnare all’Esattoria. Sempre con lo stesso punto di menù è possibile creare il ruolo su supporto magnetico con tracciato record 290.

93.Tributi → ΙCI → Realtà → Bottone <Avvisi di Liq. e Acc.> → Bottone <Ruolo coattivo> Caricare i versamenti effettuati a saldo del ruolo coattivo.

94.Tributi → ΙCI → Stampe → Contenzioso → Creazione solleciti e ingiunzioni In alternativa del ruolo coattivo è possibile procedere al recupero del credito tramite l’ingiunzione di pagamento (R.D. del 1910). Attenzione! I versamenti a saldo di solleciti o ingiunzioni non vanno caricati nel bottone <Solleciti> ma nel bottone <Versamenti> esistenti nelle liq./acc. ICI.

Varie

95.Tributi → ΙCI → Realtà → Bottone <Immobili> → Campo “Verifica” Utilizzare la nota tabellare per classificare le denunce di successione comunicate dall’Ufficio del Registro al fine di sapere che l’immobile è stato caricato d’ufficio. Nel caso di cessazione può risultare utile per stilare alla fine dell’anno l’elenco degli immobili cessati al fine di verificare che siano state presentate anche le relative denunce di inizio possesso.

96.Tributi → ΙCI → Procedure di servizio → Invio versamenti al Ministero delle Finanze Due volte all’anno è necessario comunicare i versamenti incassati direttamente dal comune secondo quanto stabilito dal Decreto del Ministero delle Finanze del 10.12.2008. CASISTICHE DI COMPORTAMENTO ANOMALO DEI CONTRIBUENTI NEL PRESENTARE LE DICHIARAZIONI E NELL’EFFETTUARE I VERSAMENTI:

A.Versamento congiunto. B.Versamenti effettuati per conto di altri ma in cui è stato indicato il proprio codice fiscale. C.Dichiarazione congiunta effettuata non da uno solo degli intestatari ma da tutti. D.Ricompilazione della denuncia per immobili già dichiarati a suo tempo che però non sono variati. E.Dichiarazione di variazione per cambio delle caratteristiche dell’immobile con la compilazione di un solo quadro anziché due. F.Dichiarazione di variazione presentata nello stesso anno in cui è avvenuta la variazione invece di essere presentata l’anno successivo. G.Proprietari di più immobili che dichiarano correttamente ma che effettuano ognuno il versamento per solo l’immobile in cui abitano, coprendo comunque interamente l’imposta da versare per i diversi immobili. H.Eredi che non compilano la dichiarazione per conto del defunto e che non effettuano il versamento per conto dello stesso ma che integrano alla loro dichiarazione e ai loro versamenti anche la quota ereditata, coprendo comunque l’imposta che si doveva versare per gli immobili. I.La denuncia ICI 1993 rispecchiava la situazione al 1-1-93. Alcuni contribuenti, per il fatto che andava consegnata assieme al 740 di competenza dell’anno prima, hanno indicato nella denuncia gli immobili posseduti fino al 1992 e poi venduti. J.La denuncia ICI 1993 doveva essere allegata al 740/92. Alcuni contribuenti, per il fatto che non dovevano presentare il 740, non hanno presentato la dichiarazione ma hanno effettuato solo il versamento.

DELUCIDAZIONI SUL BOTTONE <IMMOBILI> DELLA REALTA’ ICI - PRATICHE IMU

•N. ordine Rappresenta un progressivo che identifica univocamente ogni quadro. •Data inizio e fine validità Indicano la validità del quadro. Gestite automaticamente dalla procedura in fase di “unione variazioni a Realtà” e durante il “riporto Realtà anno precedente”, possono essere modificate manualmente dall’operatore. Nel caso l’immobile sia ancora posseduto dal contribuente, la data di fine validità deve essere 31-12-2099. •Verifica Rappresenta una possibile annotazione che si vuole collegare al quadro. E’ disponibile la funzione di Zoom. •Situazione Rappresenta una possibile annotazione che si vuole collegare al quadro. E’ disponibile la funzione di Zoom. •Aliquota Permette di applicare una aliquota ridotta o maggiorata prevista dal regolamento comunale. •Caratteristica Indica la caratteristica dell’immobile: 1-Terreno agricolo, 2-Area fabbricabile, 3-Fabbricato, 4-Fabbricato scritture contabili, Omesso immobile. La voce “Omesso immobile” è da utilizzarsi solo ed esclusivamente nel caso di Accertamento per omessa dichiarazione dell’immobile. •Pertinenza Indica se l’immobile è da classificarsi come pertinenza. In caso affermativo la procedura utilizzerà la stessa aliquota delle abitazioni principali e scalerà dal dovuto la detrazione per abitazione principale qualora questa non trovi capienza nell’immobile principale. •Bottone <Valore> Indica il valore dell’immobile nel tempo. •Ulteriore detrazione Permette di applicare una ulteriore detrazione per abitazione principale prevista dal regolamento comunale. •Situazione al 31/12 Indica la situazione al 31/12 del quadro. Si ricorda che se un immobile non è posseduto al 31/12 non vuol dire necessariamente che il contribuente non lo possiede più, ma può benissimo stare ad indicare che l’immobile non si trova più in quelle determinate condizioni e che lo stesso, rappresentato da un altro quadro, ha semplicemente mutato alcune caratteristiche. •Bottone <NOTE> Permette di inserire annotazioni specifiche sull’immobile. Le note indicate vengono stampate solo nella stampa del riepilogo della situazione contabile-storica del contribuente. •Bottone <PROVENIENZA> Permette di avere la provenienza del quadro. Dato che la Realtà è la somma di denunce e variazioni di tutti gli anni, conoscere la provenienza di un determinato quadro può aiutare l’operatore a risalire all’origine della pratica. •Bottone <CERCA QUADRO> Permette di effettuare ricerche o spostamenti veloci tra i quadri del contribuente. Tale funzione ha lo scopo di aiutare l’operatore quando il numero dei quadri è piuttosto elevato come di solito accade per gli IACP, le Immobiliari o le Cooperative. •Bottone <ESTREMI> Indica gli estremi di acquisto o di cessione dell’immobile. •Bottone <RICERCA> Permette di effettuare ricerche all’interno di altre banche dati quali: Anagrafe cittadini, RIFIUTI, ACQUEDOTTO, dichiarazioni di altri contribuenti ICI/IMU, Catasto urbano Comunale, Catasto urbano UTE, Cartografia dell’ufficio Tecnico, Google Maps Italia. •Bottone <ACCERTATO> Permette di caricare i dati accertati dal comune allo scopo di emettere successivamente l’avviso di accertamento. •Bottone <C> Permette di copiare l’immobile presente a video in quel momento negli Appunti. •Bottone <I> Permette di incollare l’immobile precedentemente copiato negli Appunti. •Vedi anche manuale “Note gestione delle abitazioni ai fini ICI-IMU.doc” •Vedi anche manuale “Note metodologia lavoro TASI.doc”.

DELUCIDAZIONI SUL BOTTONE <AVVISI DI LIQ. E ACC.> DELLA REALTA’

•Prog. Rappresenta un progressivo che identifica univocamente ogni avviso di liquidazione o accertamento emesso al medesimo contribuente. A video, per motivi di spazio, sono visualizzati solo 4 avvisi ma si possono caricare tutti gli avvisi che si voglio allo stesso contribuente: è sufficiente premere il tasto <Pag. giù> per posizionarsi sulla prima scheda libera. •Anno Indica l’anno a cui si riferisce l’accertamento. E’ possibile indicare qualsiasi anno (e non necessariamente quello su cui sono posizionato). •Tipo avviso Indica se si tratta di Liquidazione, Accertamento in rettifica, Accertamento d’ufficio, Atto di rettifica. •Stato pratica Indica lo stato d’avanzamento della pratica ovvero se l’avviso di liquidazione o d’accertamento è: O-Da non emettere, D-Da emettere, E-Emesso, B-Emesso con bollettino, N-Notificato, S-Saldato, I-Sospeso a seguito di ricorso, R-Iscritto a ruolo coattivo, A-Annullato, F-Rettificato. •Data Indica la data di emissione dell’avviso. Tale data viene utilizzata dalla procedura nel conteggio degli interessi. •N protocollo Indica il numero di protocollo dell’avviso. Può essere benissimo lasciato in bianco per poi essere inserito successivamente. Se in tabella dati generali ICI è impostato l’opportuno campo, viene proposto in automatico. •Data notifica Indica la data di notifica dell’avviso. •Casistiche Rappresentano una serie di avvertenze cui l’operatore deve fare attenzione. Barrare la casella “Manuale” qualora vengano apportate delle modifiche ai conteggi effettuati dalla procedura. Nel caso di “Ravvedimento operoso” la procedura non calcola mai le sanzioni ridotte: è necessaria una gestione manuale. •Avviso rettificato Editabile solo se si tratta di un Atto di rettifica: deve essere indicato il numero progressivo dell’accertamento che si sta rettificando. •Bottone <Motivo> Indica il motivo (testo libero) dell’emissione dell’avviso. Nel caso di avviso di accertamento il motivo è obbligatorio pena la nullità dell’atto. •Motivo Indica il motivo (di tipo tabellare) dell’emissione dell’avviso. E’ disponibile la funzione di Zoom. •Tipo calcolo Impostando L verrà calcolata solo la liquidazione (non vengono presi in considerazione i dati caricati nel bottone <Accertato>, impostando A verrà calcolato solo l’accertamento (vengono presi in considerazione solo gli immobili accertati aventi stessa data dell’avviso, lasciando la voce in bianco (scelta consigliata) verranno calcolati entrambi. •Caso sanzioni Permette di applicare determinati articoli di legge quali l’intrasmettibilità delle sanzioni agli eredi, la non applicazione delle sanzioni nel caso di incertezza della normativa, etc. E’ disponibile la funzione di Zoom. •Errori sulla dichiarazione Indicano i tipi di errori commessi dal contribuente sulla dichiarazione. •Errori sul versamento 1 rata Indicano i tipi di errori commessi dal contribuente sul versamento della prima rata. •Errori sul versamento 2 rata Indicano i tipi di errori commessi dal contribuente sul versamento della seconda rata. •Bottone <CALCOLA> Permette di individuare automaticamente tutti gli errori commessi dal contribuente e di calcolare automaticamente le sanzioni, gli interessi, l’eventuale riduzione a ¼ e le spese di notifica in funzione degli errori individuati. •Bottone <MANUALE> Effettua le stesse operazioni del bottone <Calcola> ma con la peculiarità di poter intervenire manualmente sugli errori e sulle basi imponibili. Una volta premuto la procedura evidenzierà a video gli errori commessi sulla dichiarazione e poi sui versamenti della 1° e 2° rata. •Bottone <VERSAMENTI> Permette di cariare i versamenti effettuati a saldo degli avvisi di liquidazione o di accertamento. •Bottone <RICORSI> Permette di cariare eventuali richieste di annullamento dell’atto oppure ricorsi prodotti dal contribuente contro l’avviso di liquidazione o di accertamento. •Bottone <RUOLO COATTIVO> Permette di iscrivere il contribuente a ruolo coattivo qualora quest’ultimo non pagasse l’avviso. •Bottone <SOLLECITI E INGIUNZIONI> Permette di emettere solleciti o ingiunzioni di pagamento qualora il contribuente non pagasse l’avviso. •Bottone <DETTAGLIO> Permette di avere lo sviluppo analitico dei conteggi delle sanzioni. Si ricorda che è possibile intervenire manualmente sui calcoli effettuati dalla procedura, aggiungendo, togliendo o correggendo determinati importi. Attenzione: qualora si volesse applicare le sanzioni per errori formali, queste si dovranno inserire sempre manualmente in quanto soggettive da comune a comune. Ai sensi dell’art. 17, comma 3, del D.Lgs. 472 del 18/12/97, sulle sanzioni per omesso, parziale e tardivo versamento non si applica la riduzione a ¼ (passata a 1/3 dal 2012).

(*) Esiste anche documentazione specifica. |