IMPOSTAZIONE TABELLE

Per poter emettere le fatture elettroniche è necessario eseguire le seguenti impostazioni.

| 1. | IMPOSTAZIONE NUMERAZIONE PROGRESSIVA FATTURE |

E’ possibile impostare la numerazione automatica progressiva delle fatture in funzione della sezione IVA su cui si sta emettendo la fattura stessa.

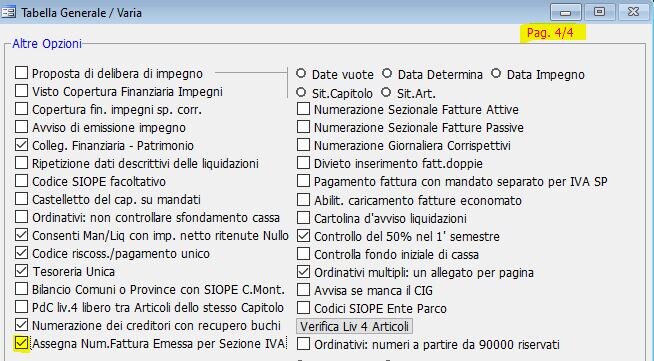

Per impostare la numerazione automatica occorre accedere al menù 4.1. Tabella Generale ed inserire nella 4° pagina la spunta “Assegna Nu. Fattura Emessa per Sezione IVA”, in questo modo il programma numererà in modo automatico e progressivo le fatture in base alla sezione IVA (ovvero se per esempio il comune ha sezione IVA 1 – MENSA e sezione IVA 2 – TRASPORTO SCOLASTICO le fatture verranno numerate in modo automatico e crescente quindi ci saranno le fatture 1/01 – 2/01 – 3/01 e 1/02 – 2/02- 3/02 e così via).

| 2. | IMPOSTAZIONE MODALITA’ DI RISCOSSIONE DI DEFAULT |

Per non dover sempre scrivere le modalità di riscossione all’interno della fattura che si sta emettendo è possibile impostare di default una o più modalità di riscossione che l’Ente potrà selezionare mentre genera la fattura attiva.

Per poter impostare le modalità di default, occorre, innanzitutto accedere al menù 4.1 Tabella Generale ed inserire nella 2° pagina – Modalità di Riscossione dell’Ente il codice dell’Ente emissionario.

Una volta inserito il codice debitore occorre poi inserire le modalità di riscossione e pagamento come sotto specificato.

| 3. | IMPOSTAZIONE MODALITA’ DI RISCOSSIONE all’interno del creditore |

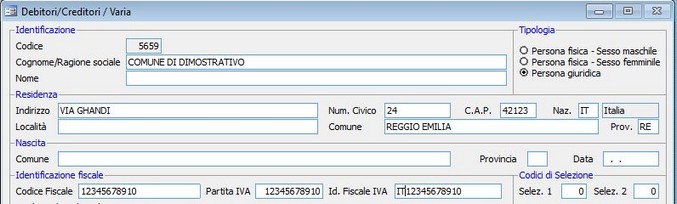

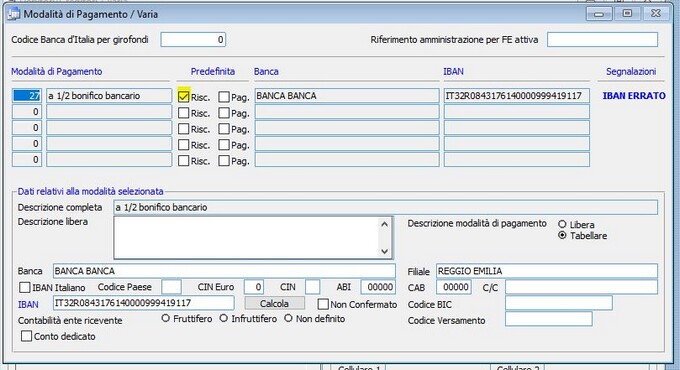

Accedere al menù 1.5.1 Archivio Debitori/Creditori e richiamare il codice dell’Ente.

Selezionare poi il bottone Modalità di Pagamento ed accedere per inserire i dati relativi alle modalità di riscossione e spuntare la voce Risc.

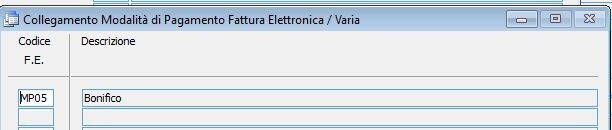

NOTA BENE: per far si che le modalità di riscossione siano visibili in fattura è indispensabile associare alla modalità di pagamento/ riscossione il corrispondente codice per la Fatturazione Elettronica.

Dalla voce di menù 4.6.3 selezionare la forma di pagamento o riscossione e digitare il pulsante “Fattura Elettronica”

Da qui si accede alla maschera seguente dove occorre selezionare una delle modalità di pagamento / riscossione della fatturazione elettronica (digitando il tasto F9 per lo Zoom) ed associarle alla modalità di SICI.

| 4. | ANAGRAFICA DEBITORI |

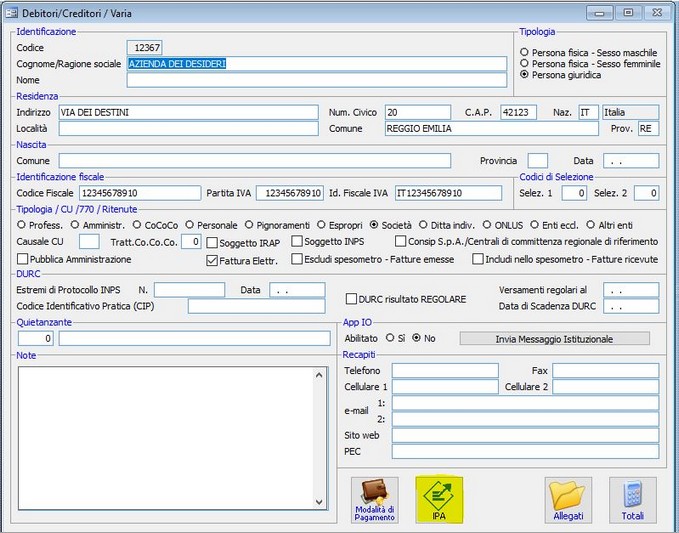

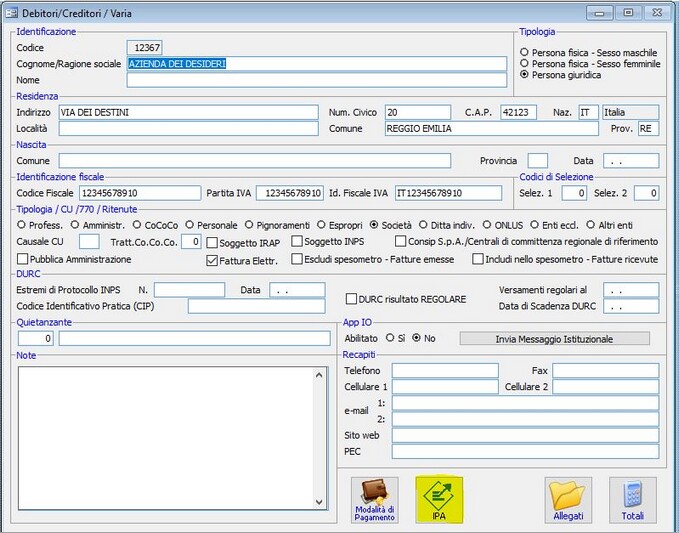

Per poter emettere fattura elettronica occorre entrare nell’archivio debitori/creditori (Menu 1.5.1.1. Archivio Debitori/Creditori), richiamare il debitore interessato e selezionare l’apposito campo “Fattura Elettr.”.

Selezionare il bottone [IPA] sulla maschera del debitore e all’interno dell’archivio IPA inserire il Codice Ufficio Destinatario.

Come deve essere valorizzato il campo Codice Ufficio?

| • | Se la fattura è destinata ad una Pubblica Amministrazione, il campo deve contenere il codice di 6 caratteri, presente su “IndicePA” tra le informazioni relative al servizio di fatturazione elettronica, associato all’ufficio che, all’interno dell’amministrazione destinataria, svolge la funzione di ricezione (ed eventualmente lavorazione) della fattura. |

| • | Se la fattura è destinata ad un soggetto privato, il campo deve contenere il codice di 7 caratteri che il Sistema di Interscambio ha attribuito a chi, in qualità di titolare di un canale di trasmissione diverso dalla PEC abilitato a ricevere fatture elettroniche, ne abbia fatto richiesta attraverso l’apposita funzionalità presente sul sito www.fatturapa.gov.it. |

| • | Se la fattura deve essere recapitata ad un soggetto che intende ricevere le fatture elettroniche attraverso il canale PEC, il campo deve essere valorizzato con sette zeri (“0000000”) e deve essere valorizzato il campo PEC nella maschera del Debitore. |

In tutti gli altri casi il campo deve essere valorizzato con sette zeri (“0000000”)

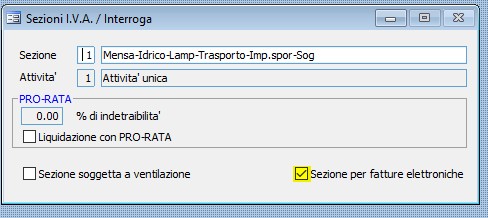

| 5. | sezione iva |

Occorre andare ad inserire il flag “Sezione per fatture elettroniche” nelle sezioni che diventeranno i contenitori di fatture elettroniche emesse.

Portarsi nel menu 4.3.2. Tabella Sezioni.

Selezionare il campo “Sezione per fatture elettroniche” nel caso il sezionale debba contenere fatture elettroniche.

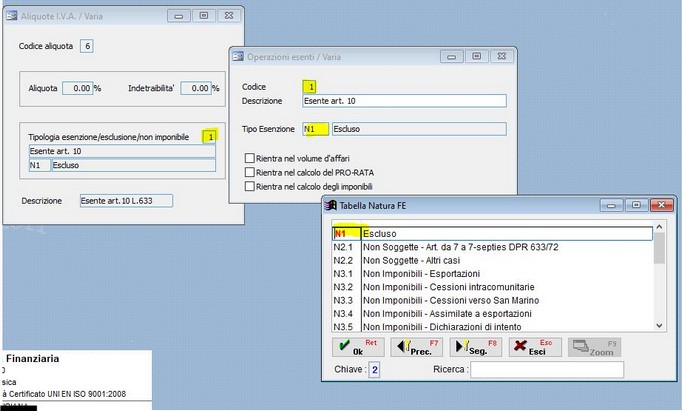

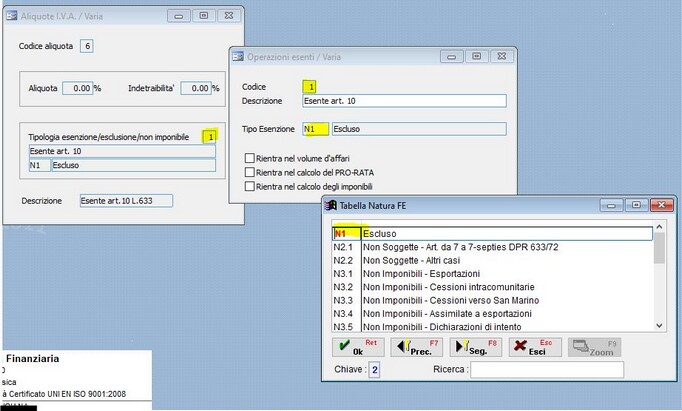

| 6. | ALIQUOTE ED ESENZIONI IVA |

Occorre avere inserito anche le Aliquote e le esenzioni IVA dall’apposito menù 4.3.4 Tabella Aliquote.

Andranno qui inserite le aliquote IVA ordinaria (4%; 10%, 22%..) e le relative esenzioni IVA.

Prestare particolare attenzione all’inserimento delle esenzioni poiché devono essere associati a specifiche codifiche (già precaricate nella tabella esenzioni e visualizzabili con F9).

Vedi immagine di seguito riportata

| 7. | CASO PARTICOLARE: Fattura emessa verso soggetti non residenti in italia |

In caso di emissione di fattura elettronica verso soggetti non residenti in Italia, con o senza identificativo italiano, è facoltativo ma possibile emettere la fattura elettronica e, precisamente, in questi casi:

| • | In caso di cessione di beni a soggetto passivo comunitario, questa operazione non risulta imponibile ai sensi dell’art. 41 c.1 D.L. 331/93. La fattura elettronica non è obbligatoria ma può essere emessa facoltativamente compilando il campo “Codice Ufficio” con il codice convenzionale “XXXXXXX”, indicando la partita IVA comunitaria. |

| • | Anche nel caso di prestazione di servizi nei confronti di soggetto passivo comunitario (Art. 7 ter. DPR 633/72) la fattura elettronica non è obbligatoria ma può essere emessa facoltativamente compilando il campo “Codice Ufficio” con il codice convenzionale “XXXXXXX”, indicando la partita IVA comunitaria e riportando l’indicazione della natura N6 (inversione contabile). |

| • | In caso di cessioni di beni nei confronti di soggetto passivo comunitario identificato in Italia (artt. 17 e 35-ter del D.P.R. n.633/1972) la fattura elettronica non è obbligatoria, ma si può scegliere di emetterla compilando il campo “Codice Ufficio”” con il codice convenzionale “0000000”, insieme all’indicazione della partita IVA italiana. |

| • | Analogamente per le prestazioni di servizi nei confronti di soggetto passivo comunitario identificato in Italia (artt. 17 e 35-ter del D.P.R. n.633/1972) la fattura elettronica è facoltativa, evita l’esterometro e va compilata inserendo nel campo “Codice Ufficio” il codice convenzionale “0000000”, oltre all’indicazione della partita IVA italiana. |

| • | In caso di cessioni di bene nei confronti di soggetto extracomunitario (non imponibile ai sensi dell’articolo 8, primo comma, lettera a) del DPR 633/1972) la fattura elettronica è facoltativa e prevede l’inserimento nel campo “Codice Ufficio” del codice convenzionale “XXXXXXX”. Nel campo “Identificativo fiscale IVA” va invece inserita la partita IVA o qualsiasi altro valore che identifichi il cliente riportando il codice Paese extra-UE. |

Stesso discorso per le prestazioni di servizi nei confronti di soggetto extra comunitario (Art. 7 ter. DPR 633/72), con l’unica differenza che la fattura deve riportare l’indicazione della natura N2 (operazione non soggetta a IVA).