Per impegno pluriennale si intende un impegno preso nell’esercizio 2018 (o precedenti) sulla competenza 2019 o successive.

Occorre porre attenzione alla rettifica di impegni ed accertamenti pluriennali perché in certi casi potrebbero coinvolgere il Fondo Pluriennale Vincolato e richiedere rettifiche manuali al medesimo.

B.1) Impegno preso direttamente sul pluriennale e non finanziato da FPV

Non deriva da reimputazione e non è finanziato da Fondo Pluriennale Vincolato. Procedere alle rettifiche come per gli impegni di competenza (Caso A) senza effettuare nessuna operazione aggiuntiva.

B.2) Accertamento preso direttamente sul pluriennale che non finanzia FPV

Non deriva da reimputazione e non finanzia il Fondo Pluriennale Vincolato. Procedere alle rettifiche come per gli accertamenti di competenza (Caso A) senza effettuare nessuna operazione aggiuntiva.

B.3) Accertamento e impegno dello stesso importo derivanti entrambi da reimputazione

In questo caso non si è costituito fondo pluriennale vincolato.

•Se l’importo rettificato è uguale sia per l’impegno che per l’accertamento, procedere alle rettifiche come per gli accertamenti e gli impegni di competenza (Caso A) senza effettuare nessuna operazione aggiuntiva.

•Se invece la rettifica dell’entrata e dell’uscita avviene per importi diversi, si rientra nei casi B.4) e B.5) illustrati di seguito.

B.4) Accertamento che finanzia un impegno reimputato - se si elimina solo l’accertamento

Occorre dare nuova copertura alla spesa e il Fondo Pluriennale Vincolato aumenta, per cui è necessario fare delle variazioni di bilancio manuali ed abbinare l’impegno ad un nuovo cronoprogramma.

B.5) Accertamento che finanzia un impegno reimputato: se si elimina solo l’impegno

Il fondo pluriennale vincolato diminuisce, ma, poiché all’inizio era a zero, diventa negativo; è una situazione di disavanzo tecnico non ammessa.

B.6) Impegno finanziato da fondo pluriennale vincolato (sia che sia stato generato da reimputazione che manualmente):

In questo caso, il FPV diminuisce e la quota di FPV deve tornare disponibile in uscita, per cui è necessario fare anche delle variazioni di bilancio. A partire dalla release 18.1.2, è disponibile una procedura per automatizzare le operazioni di rettifica dell’impegno e di generazione contestuale delle variazioni di bilancio.

Di seguito esponiamo un esempio di utilizzo della procedura automatica.

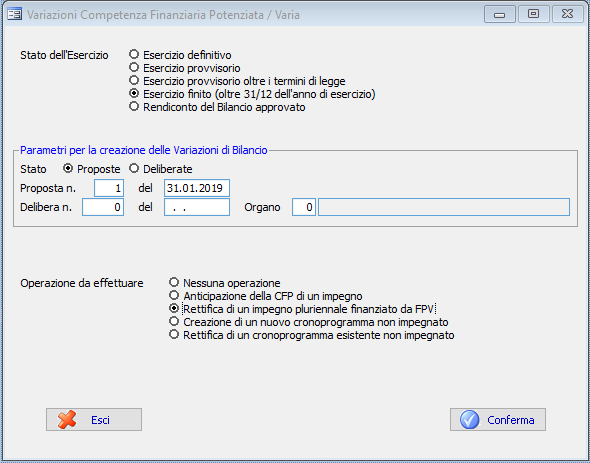

Accedere al menu 1.4.9 – Creazione Variazioni per modifica Competenza Finanziaria Potenziata e scegliere l’opzione “Rettifica di un impegno pluriennale finanziato da FPV”.

Indicare gli estremi della proposta di delibera o della delibera stessa alla quale verranno associate le variazioni di bilancio che saranno generate.

Scegliere l’opzione “Rettifica di un impegno pluriennale finanziato da FPV” e premere CONFERMA.

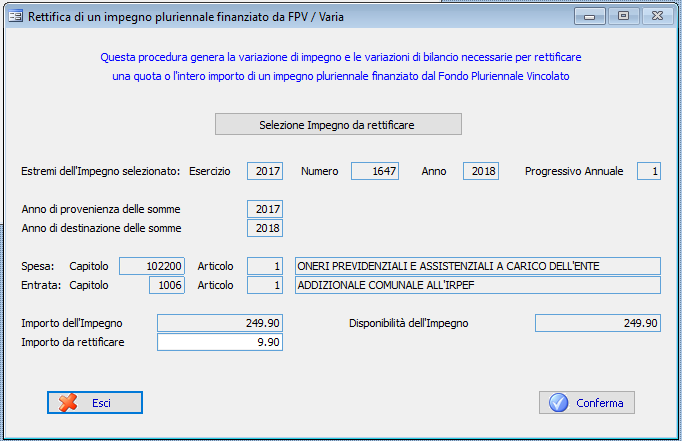

Cliccando su “Selezione Impegno da rettificare”, compare uno Zoom in cui sono visualizzati tutti gli impegni pluriennali finanziati da fondo.

Scegliere l’impegno e indicare l’importo da rettificare. Premere CONFERMA.

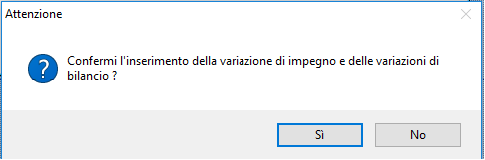

Rispondere SI alla richiesta di Conferma.

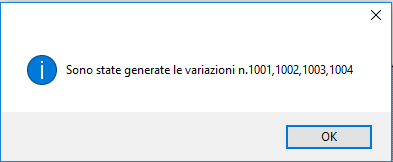

La procedura elenca le variazioni di bilancio generate (*). Premere OK.

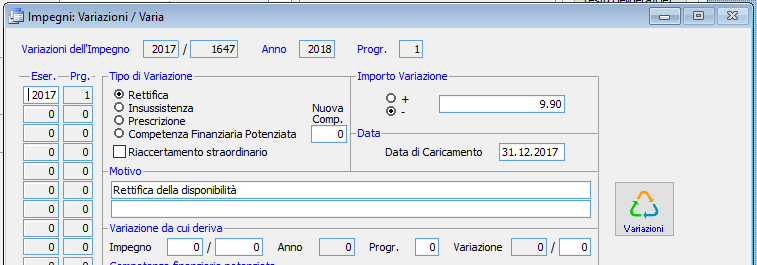

Accedendo al bottone VARIAZIONI dell’impegno, è possibile visualizzare l’operazione di rettifica eseguita.

(*) In questo esempio abbiamo rettificato un impegno a competenza 2019 finanziato da un’entrata 2018, per cui sono state generate in automatico le seguenti variazioni di bilancio:

1)Sulla competenza, uscita in - con spuntato il check box del FPV (eliminando l’impegno dal pluriennale, diminuisce la quota del FPV in uscita a copertura dello stesso);

2)Sulla competenza, uscita in + (la quota prima destinata alla copertura del FPV, torna disponibile in uscita)

3)Sul pluriennale, uscita in - (diminuisco lo stanziamento del 2018 poiché l’impegno è stato rettificato);

4)Sul pluriennale, fondo pluriennale vincolato in - (diminuisce la quota di FPV a copertura degli impegni).