Se viene reimputato sia l’impegno che l’accertamento, è importante verificare che la quota reimputata dell’accertamento sia di importo uguale o inferiore alla reimputazione dell’impegno.

Se non è così, si genera una situazione di disavanzo tecnico non ammessa.

Si consiglia sempre di partire dalla spesa e reimputare prima l’impegno e successivamente il relativo accertamento.

Segue l’esempio di una reimputazione impegno e accertamento di pari importo.

IMPEGNO

Richiamare l’impegno, accedere nel dettaglio poi nel bottone [Variazioni] e impostare i parametri come in figura indicando come Anno nel campo della Nuova Competenza, l’anno della scadenza dell’obbligazione giuridica dell’impegno.

Indicare il capitolo dell’entrata su cui avverrà la riscossione e l’anno di competenza dell’entrata. Richiamare l’accertamento tramite il bottone [Ricerca].

Indicare il numero della proposta e se si vuole movimentare anche lo stanziamento di cassa spuntando il flag "Imposta Variazione anche allo Stanziamento di Cassa" (**)

(**) Questo tipo di variazione darà atto alla formazione di quattro variazioni di bilancio proposte:

| 1. | Sulla competenza, uscita in + con spuntato il check box del FPV (trasferendo l’impegno dalla competenza al pluriennale, devo aumentare lo stanziamento del FPV in uscita); |

| 2. | Sulla competenza, uscita in – (la quota vincolata a FPV non è spendibile); se è stato indicato il check box “imposta variazione allo stanziamento di cassa”, viene diminuita anche la cassa; |

| 3. | Sul pluriennale, uscita in + (aumento lo stanziamento del 2018 per dare copertura al Nuovo impegno); |

| 4. | Sul pluriennale, fondo pluriennale vincolato in + (per finanziare l’impegno). |

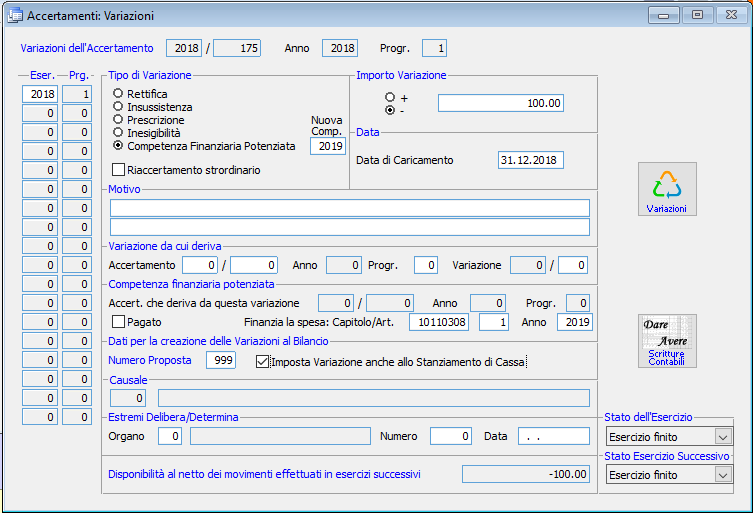

ACCERTAMENTO

Richiamare l’accertamento, accedere nel dettaglio poi nel bottone [Variazioni] e impostare i parametri come in figura indicando come Anno nel campo della Nuova Competenza, l’anno della scadenza dell’obbligazione giuridica dell’accertamento.

Indicare il capitolo dell’uscita dove avverrà il pagamento e l’anno di scadenza della dell’obbligazione dell’uscita (nel nostro esempio 2019).

Se la reimputazione dell’impegno è avvenuta correttamente, questi dati verranno proposti in automatico.

Indicare il numero della proposta e se si vuole che la variazione modifichi anche lo stanziamento di cassa (**)

(**) Questo tipo di variazione darà atto alla formazione di quattro variazioni di bilancio proposte:

| 1) | Sulla competenza, uscita in – con spuntato il check box del FPV (ogni volta che si reimputa un accertamento, il FPV in uscita si abbassa); |

| 2) | Sulla competenza, uscita in + (la quota che prima era vincolata a FPV, ora è di nuovo spendibile); se è stato indicato il check box “Imposta Variazione allo Stanziamento di Cassa”, viene aumentata anche la cassa; |

| 3) | Sul pluriennale Fondo pluriennale vincolato –; |

| 4) | Entrata in + (trasferisco l’accertamento sul 2019, devo aumentare lo stanziamento del 2019). |

Si noti come queste quattro variazioni siano speculari alle quattro variazioni generate dall’impegno: le variazioni di competenza e le variazioni di Fondo pluriennale vincolato si annullano tra di loro, generando come risultato finale semplicemente l’aumento dello stanziamento di uscita e di entrata nel pluriennale.