Viene illustrato il caso di reimputazione di un impegno finanziato da un’entrata che non deve essere reimputata.

Definiremo questa entrata come “riscossa”, intendendo:

| • | Accertamenti effettivamente già riscossi |

| • | Accertamenti non completamente riscossi, ma che si intende lasciare a residuo |

| • | Avanzo di amministrazione |

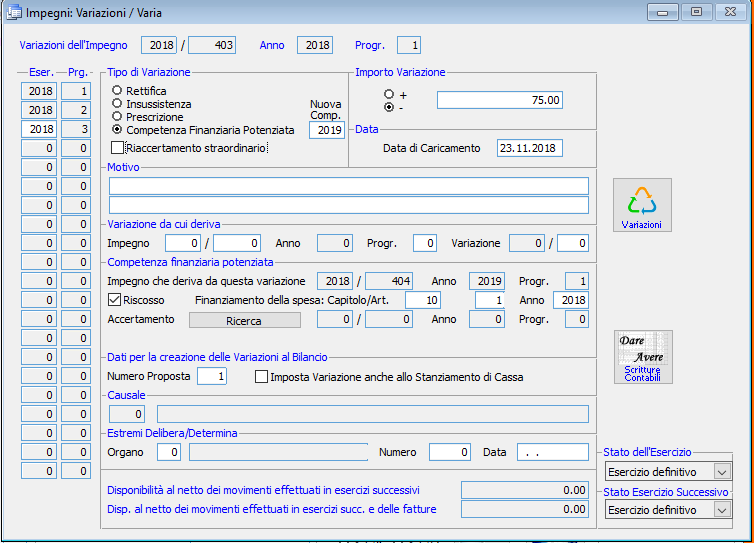

Richiamare l’impegno, accedere nel Dettaglio poi nel bottone [Variazioni] e impostare i parametri come in figura indicando come Anno nel campo della Nuova Competenza, l’anno della scadenza dell’obbligazione giuridica dell’impegno.

Spuntare il campo Riscosso, e indicare il capitolo dell’entrata dove è avvenuta o avverrà la riscossione (*).

Indicare il numero della proposta e se si vuole movimentare anche la cassa a competenza spuntando il flag "Imposta Variazione anche allo Stanziamento di Cassa" (**).

È possibile visualizzare le variazioni generate dal bottone [Variazioni] ![]()

Dopo il salvataggio della variazione dell’impegno, in automatico verrà creato l’impegno di competenza 2019 e verrà indicato nel campo "Impegno che deriva da questa variazione".

E’ visualizzabile solamente rientrando nell’impegno in un secondo momento.

(*) Se l’impegno è finanziato da Avanzo, può essere indicato un qualsiasi capitolo di entrata, purché di parte corrente se l’impegno è di parte corrente, e di parte capitale se l’impegno è di parte capitale.

Se l’impegno deriva da una precedente reimputazione, il capitolo di entrata verrà inserito in automatico dalla procedura.

(**) Questo tipo di variazione darà atto alla formazione di quattro variazioni di bilancio proposte:

| 1) | Sulla competenza, uscita in + con spuntato il check box del FPV (trasferendo l’impegno dalla competenza al pluriennale, devo aumentare lo stanziamento del FPV in uscita); |

| 2) | Sulla competenza, uscita in – (la quota vincolata a FPV non è spendibile); se è stato indicato il check box “imposta variazione allo stanziamento di cassa”, viene diminuita anche la cassa; |

| 3) | Sul pluriennale, uscita in + (aumento lo stanziamento del 2019 per dare copertura al nuovo impegno); |

| 4) | Sul pluriennale, fondo pluriennale vincolato in + (per finanziare l’impegno). |